15/07/2026

Assurance vie, Contrat de capitalisation, Livret A / LEP : on ne joue pas dans la même cour

Assurance vie, Contrat de capitalisation, Livret A / LEP : on ne joue pas dans la même cour la Banque de France propose de relever le taux du Livret A...

Assurance vie, Contrat de capitalisation, Livret A / LEP : on ne joue pas dans la même cour la Banque de France propose de relever le taux du Livret A à 1,7% en août 2026. Il passerait de 1,5 à 1,7% au 1er août. Cette hausse s'explique par le rebond de l'inflation depuis le déclenchement de la guerre au Moyen-Orient.

Pour rappel, le taux d'intérêt annuel du livret A était fixé depuis le 1er août 2025 à 1,7%, puis abaissé à 1,5% au 1er février 2026. Le LEP, lui, pourrait repasser à 2,70 à 2,80% au 1er août.

Bonne nouvelle pour la trésorerie du quotidien. Mais ça ne change pas la règle d'or : on ne prépare pas l'avenir avec un outil fait pour le présent.

Voici comment je l'explique simplement à mes clients.

1. Les livrets réglementés : le matelas de sécurité

Livret A, LDDS, LEP : même famille.

Disponibilité immédiate, sans frais, sans risque en capital

Net d'impôt et de prélèvements sociaux

Plafonds : 22 950 € pour le Livret A, 12 000 € pour le LDDS, 10 000 € pour le LEP sous conditions de revenus

Au décès, ils intègrent la succession comme un compte courant, aucun avantage de transmission

Leur rôle est clair : encaisser les imprévus, pas faire grandir un patrimoine. À 1,7% net quand l'inflation repasse à 1,7% en mars et remonte, vous sécurisez, mais vous ne créez pas de valeur.

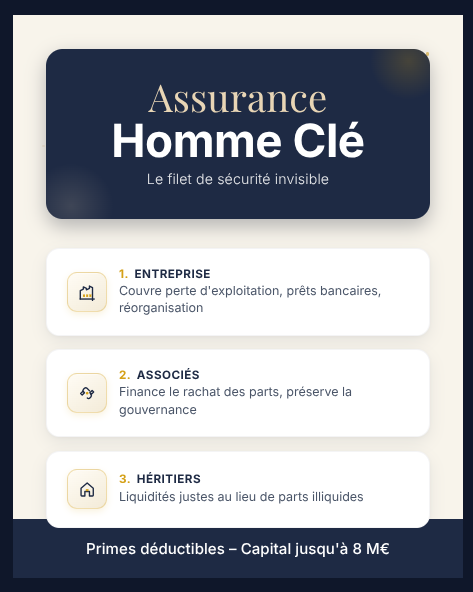

2. L'assurance vie et la capitalisation : les deux enveloppes pour faire grandir

Comme vu précédemment, leur fonctionnement financier est similaire : même fiscalité des retraits, mêmes supports, mêmes options de gestion. La différence est juridique, pas financière.

Pendant votre vie :

Versements libres sans plafond

Large univers : fonds euros, UC, SCPI, ETF, structurés

Rachats possibles à tout moment

Fiscalité identique : PFU 30% ou barème, avec abattement après 8 ans de 4 600 € / 9 200 €

Au décès, tout diverge :

Assurance vie : le contrat s'éteint, le capital va directement aux bénéficiaires désignés, hors succession, avec un abattement de 152 500 € par bénéficiaire avant 70 ans

Capitalisation : le contrat ne s'éteint pas, il intègre l'actif successoral. Les héritiers le reçoivent et gardent l'antériorité fiscale

Et de votre vivant :

Assurance vie : impossible à donner

Capitalisation : transmissible par donation en pleine propriété ou en démembrement, avec réserve d'usufruit possible. Et surtout, elle est ouverte aux personnes morales pour loger de la trésorerie d'entreprise.

3. Le comparatif simple à retenir pour LinkedIn

→ Objectif

Livrets : sécurité immédiate

Assurance vie : protéger des personnes

Capitalisation : préserver un capital dans le temps

→ Rendement

Livrets : 1,5% aujourd'hui, 1,7% prévu au 1er août, 2,7-2,8% pour le LEP. Net d'impôt, mais sous l'inflation

Assurance vie / Capi : dépend des supports, de 2% à 5%+ selon allocation, avec risque mesuré si UC

→ Fiscalité pendant la vie

Livrets : 0% (exonéré)

Assurance vie / Capi : 0% tant que vous ne retirez pas, puis PFU + abattements après 8 ans

→ Au décès

Livrets : dans la succession, droits classiques

Assurance vie : hors succession avec clause bénéficiaire

Capitalisation : dans la succession, mais contrat conservé par les héritiers

→ Donation / Entreprise

Livrets et Assurance vie : non transmissibles, non souscriptibles par une société

Capitalisation : donation possible, souscriptible par une holding, SCI, association

4. La stratégie qui rassure tout le monde

Je ne dis jamais "le Livret A ne sert à rien". Je dis :

Gardez 3 à 6 mois de dépenses sur Livret A / LDDS / LEP : c'est votre airbag

Placez votre épargne moyen/long terme en assurance vie pour organiser la transmission familiale

Utilisez la capitalisation quand vous voulez préparer une donation progressive ou placer la trésorerie de votre société

Les trois ne s'opposent pas. Ils s'étagent. Le livret protège le présent, l'assurance vie protège les proches, la capitalisation protège la continuité.

C'est en les mettant à leur juste place qu'on arrête d'avoir peur de l'inflation, de la fiscalité ou de la succession.

Romain Pachot ; CRP-Assurance, Prévoyance & Patrimoine