07/07/2026

L'homme clé

On pense trésorerie, clients, innovation. On pense rarement à ce qui se passe si la personne qui fait le lien entre tout ça disparaît du jour au lende...

On pense trésorerie, clients, innovation. On pense rarement à ce qui se passe si la personne qui fait le lien entre tout ça disparaît du jour au lendemain. Pourtant en France, près de 15 % des sociétés transmises après le décès du dirigeant font faillite, et un tiers doivent cesser ou réduire leur activité après la perte d'un collaborateur indispensable.

L'assurance homme clé a été créée pour ce moment précis.

Qu'est-ce que c'est?

Ce n'est pas une assurance vie personnelle. C'est un contrat de prévoyance souscrit par l'entreprise, sur la tête d'une personne nommément désignée. L'entreprise est à la fois souscriptrice et bénéficiaire, l'homme clé est simplement l'assuré.

L'homme clé, c'est celui dont l'absence crée une perte d'exploitation immédiate. Il peut s'agir du dirigeant fondateur, dont la société est intrinsèquement liée aux compétences, mais aussi d'un commercial qui fait 40 % du chiffre, d'un chercheur, d'un chef étoilé ou d'un "nez" chez un parfumeur.

Le contrat vise à compenser la perte d'exploitation pour garantir la pérennité. Il assure les conséquences pécuniaires de la disparition momentanée ou définitive.

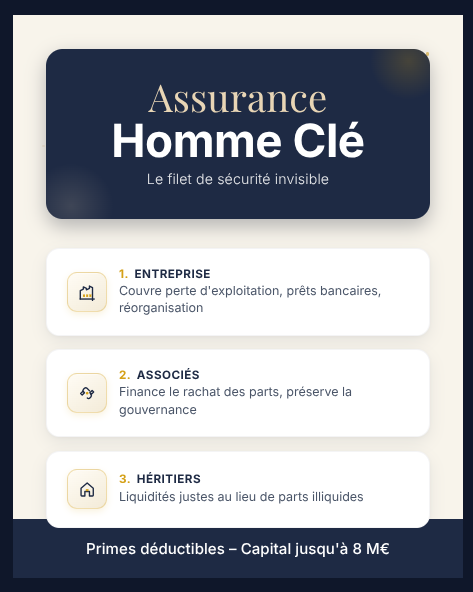

1. Pour l'entreprise : éviter l'arrêt brutal

Le capital versé peut couvrir la perte d'exploitation, le remboursement des prêts bancaires, les frais de réorganisation. Au-delà de l'argent, il permet de trouver un remplaçant, de maintenir l'image de marque et de conserver la confiance des partenaires.

L'exemple souvent cité est celui de Bernard Loiseau. Le 24 février 2003, le restaurateur décède. La Côte d'Or avait souscrit une assurance homme clé. Grâce à elle, le groupe a absorbé la baisse prévisible du chiffre d'affaires et a eu le temps de se réorganiser.

2. Pour les associés : ne pas subir de nouveaux associés

Quand un associé décède, ses parts entrent dans sa succession. Sans préparation, les survivants se retrouvent associés avec ses héritiers.

C'est là qu'intervient la variante "associés". Si un pacte d'associés a été conclu, le versement d'un capital aux associés restants permet de racheter les parts de l'associé décédé à ses héritiers et de préserver la gouvernance. Le même principe est décrit par les réseaux bancaires : la Protection Associés prévoit le versement d'un capital aux associés restants pour racheter les parts et sécuriser la gouvernance.

3. Pour les héritiers : recevoir de la liquidité, pas un problème

Sans mécanisme, les héritiers héritent de parts illiquides dans une entreprise fragilisée. Avec le capital de rachat, ils reçoivent une somme à la juste valeur, rapidement, au lieu de devoir vendre dans l'urgence.

Le point que beaucoup oublient : le contrat seul ne suffit pas

Et c'est là qu'intervient ta remarque, qui est centrale.

Si le capital est versé à l'entreprise ou directement à un associé sans condition, rien n'empêche juridiquement de l'encaisser puis de fermer la société, ou de ne pas racheter les parts. Les héritiers restent alors sans rien. L'assurance devient une rente, pas une protection.

Pour éviter ce détournement, le droit des sociétés utilise depuis longtemps un montage en trois couches, qui n'a rien de commercial, c'est de la pure technique :

a) Le pacte d'associés Il prévoit l'obligation de rachat en cas de décès, la méthode de valorisation et le délai. L'assurance homme clé garantit justement ce pacte en assurant le rachat des parts, ce qui évite les litiges et préserve la continuité.

b) La garantie croisée Au lieu d'assurer l'entreprise, chaque associé souscrit une assurance décès sur sa tête et désigne les autres associés comme bénéficiaires. La Garantie croisée offre ainsi à chaque associé de désigner ses associés comme bénéficiaires, leur permettant de racheter ses parts. L'objectif est simple : l'associé survivant a besoin d'un capital lui permettant de racheter aux héritiers les parts du défunt afin de conserver le contrôle. Chacun souscrit, le capital garantit la valeur de sa participation, et l'assurance désigne les autres comme bénéficiaires proportionnellement.

c) Le verrou d'affectation C'est la pratique que les notaires recommandent : inscrire dans la clause bénéficiaire que le capital ne peut servir qu'au rachat, faire accepter le bénéfice par les associés pour le rendre irrévocable, et prévoir un versement sur compte séquestre. Le notaire ne libère les fonds que contre remise de l'acte de cession signé par les héritiers. Pas de rachat, pas d'argent. C'est ce qui empêche l'usage du capital pour autre chose que sa finalité.

Fiscalité : deux logiques différentes

Il faut choisir le bon outil selon l'objectif :

Homme clé entreprise : les cotisations sont déductibles du bénéfice imposable. En cas de sinistre, l'indemnité est réintégrée et imposable, mais la loi autorise l'étalement sur cinq ans en cas de décès.

Garantie croisée associés : les cotisations sont payées personnellement par les associés, sans déduction fiscale. En contrepartie, le capital décès versé à chaque associé survivant n'est pas inclus dans la succession du défunt et n'est pas soumis à l'impôt.

Les erreurs classiques

Assurer l'entreprise quand le vrai risque est le rachat entre associés

Sous-assurer : un capital de 100 000 € ne rachète pas des parts qui valent 800 000 €

Oublier la clause d'affectation : le capital arrive, mais rien n'oblige à l'utiliser pour les héritiers

Ne pas actualiser : la valeur de l'entreprise évolue, le capital assuré doit suivre

À retenir

L'assurance homme clé n'est pas un produit miracle. C'est un outil financier qui ne fonctionne que s'il est adossé à un cadre juridique.

Pour l'entreprise, elle évite la panne de trésorerie

Pour les associés, couplée à un pacte et à une garantie croisée, elle finance un rachat propre

Pour les héritiers, avec un séquestre notarial, elle garantit qu'ils seront payés, et vite

Sans le verrou, c'est une promesse. Avec le verrou, c'est une transmission qui s'exécute seule, au moment où personne n'a la tête à négocier.